- Renda mensual tota la vida.

- Es pot contractar amb un titular o dos.

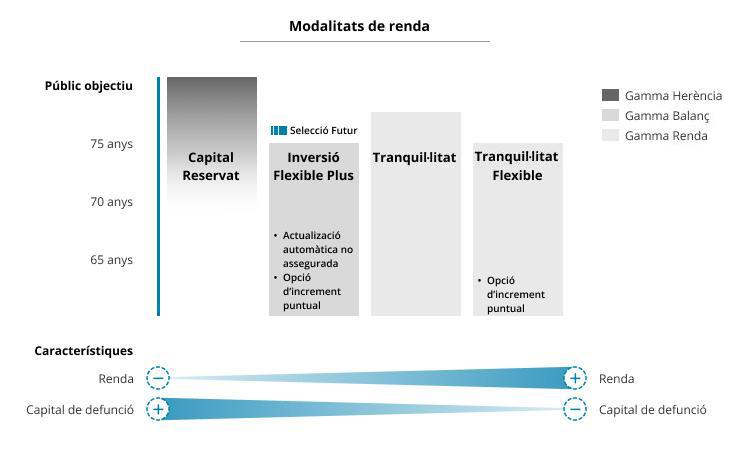

- Diverses alternatives de producte adequades per a cada necessitat.

Aprofita tots els avantatges de la Renda Vitalícia

Comença a diversificar els teus estalvis i a cobrar una renda mensual vitalícia per seguir mantenint el teu benestar i qualitat de vida, mitjançant una prima única mínima de 20.000 €.

- Estabilitat. Cobraràs una renda mensual per a tota la vida.

- Capital per als beneficiaris. Segons la renda que contractis, podràs assegurar per als teus una part o la totalitat del capital aportat.

- Opció de contractació per a dos titulars. En cas de defunció d'un dels titulars, la renda mensual es continuarà abonant a l'altre assegurat.

- Flexibilitat. En algunes de les rendes vitalícies podràs incrementar la renda mensual.

Et presentem diferents modalitats de renda vitalícia, perquè puguis triar la que millor s'adapti a les teves necessitats:

Renda Vitalícia Capital Reservat

Gaudeix d'un extra en els ingressos amb la tranquil·litat que, en cas de defunció, els beneficiaris rebran el 100 % del capital aportat, més un 1 % addicional amb un màxim de 600 €..

Per tant, es tracta d'un producte destinat a clients que disposin d'un capital i vulguin planificar la transmissió de patrimoni als seus hereus, així com complementar la pensió amb uns ingressos mensuals..

Renda Vitalícia Inversió Flexible Plus

Indicada especialment per a clients d'entre 60 i 75 anys, que disposin d'un capital i tinguin com a prioritat principal complementar els ingressos amb una renda mensual vitalícia, per a la qual es preveu, durant un període determinat de temps, un creixement anual no assegurat vinculat a l'Índex de Preus de Consum (IPC), i en què no és essencial per a ells deixar als beneficiaris un capital fix en cas de defunció.

Diversifiquem la prima entre dues carteres amb diferents perfils i costos per a la seva gestió:

- Cartera de renda fixa (70 % aprox.): enfocada a la cobertura de la renda mensual vitalícia amb l'objectiu de garantir el pagament de les rendes mensuals, inverteix principalment en actius de renda fixa i el seu saldo es va consumint a mesura que s'abonen les rendes. Quan arriba la data de venciment, la renda mensual es continua abonant tota la vida.

- Cartera gestionada (30 % aprox.): mitjançant la gestió activa d'inversions, aquesta cartera s'enfoca fonamentalment a revalorar el patrimoni de la cartera. En cas d'increment de la renda mensual, l'import es detraurà del saldo d'aquesta cartera..

Cada principi d'any i sempre que hagis optat pels increments automàtics, la renda mensual s'actualitzarà a partir de l'últim IPC anual. Aquesta actualització no està assegurada i es farà de manera automàtica mentre hi hagi prou saldo a la cartera gestionada i fins al venciment de la cartera de renda fixa1. En cas contrari, la renda mensual es mantindrà estable i es continuarà abonant de forma vitalícia.

A més, transcorreguts 3 anys des de la contractació, podràs sol·licitar voluntàriament l'increment de la renda mensual, un cop l'any i sempre que es compleixin les condicions i els límits establerts en el contracte2.

Aquesta assegurança es pot rescatar en qualsevol moment, i, en cas de defunció, els beneficiaris poden obtenir un capital. El valor de rescat i el capital de defunció depenen íntegrament del valor de les inversions vinculades a l'assegurança i estan subjectes a les fluctuacions dels mercats. Els imports poden ser més o menys elevats que la prima aportada, ja que en aquests casos no es garanteix un import mínim. Si es fa el rescat abans de l'horitzó temporal recomanat, augmenta el risc de pèrdua de capital.

Renda Vitalícia Tranquil·litat

Amb aquest producte disposaràs d'un capital de defunció que va decreixent en funció dels anys transcorreguts3. En aquest cas, tant el rescat com el capital de defunció per als beneficiaris tenen un límit mínim del 16 % de la prima aportada. En cas de rescat, el prenedor assumeix el risc de les inversions vinculades al seu contracte..

Renda Vitalícia Tranquil·litat Flexible

S'adreça a clients que vulguin tenir un capital de defunció decreixent i vinculat al valor de les carteres. Respecte de la inversió, el 10 % es vincula a una cartera de renda variable i el 90 % a una cartera de renda fixa. Aquesta distribució es modificarà durant la vigència del contracte, ja que la cartera de renda fixa va disminuint de valor com a conseqüència del pagament de les rendes mensuals.

En cas de rescat, el prenedor assumeix el risc de les inversions vinculades al seu contracte.

Només un percentatge de la renda inicial assegurada tributa en l'IRPF com a rendiment del capital mobiliari, sempre que no es rescati*. Aquest percentatge dependrà de la teva edat en el moment de la contractació4 i serà constant durant tot el període de percepció de la renda.

L'increment anual de la renda tindrà tractament fiscal de renda vitalícia diferida. Només un percentatge d'aquest increment tributa per rendiment del capital mobiliari depenent de l'edat en el moment de l'increment i, si escau, també tributarà el rendiment corresponent de la cartera gestionada (repartit linealment durant els primers 10 anys).

Sobre la totalitat del rendiment del capital mobiliari calculat s'aplicarà el tipus de retenció vigent en aquell moment.

|

Edat de contractació/increment |

% de la renda subjecte a tributació |

% de la renda exempta de tributació |

|

De 60 a 65 anys |

24 % | 76 % |

|

De 66 a 69 anys |

20 % | 80 % |

|

70 anys o més |

8 % | 92 % |

*El prenedor assumeix els riscos de les inversions vinculades al seu contracte.

- Pot contractar-se per a dos titulars?

Pot contractar-se tant amb un titular com dos, i la renda mensual s'abona mentre un dels dos titulars visqui.

En cas que hi hagi dos titulars, es considera que la renda és en un 50 % per a cadascun, i s’aplica a cadascun d’ells la retenció que correspongui.

En cas de defunció d’un dels titulars, l’altre titular ha de tributar en l'impost sobre successions i donacions i seguirà cobrant la totalitat de la renda, sense que s'apliqui retenció a la meitat de la renda.

El capital de defunció dels titulars, si s’ha contractat, s’abona als beneficiaris una vegada ha mort l'últim dels titulars.

- Es pot rescatar l'operació?

La Renda Vitalícia és un producte amb una clara vocació vitalícia, ja que el seu objectiu és cobrar unes rendes mensuals durant tota la vida. De totes maneres, i a excepció de la modalitat a capital cedit, que no té capital de defunció, es pot rescatar en qualsevol moment si es necessita.

El valor de rescat sempre dependrà del valor de mercat de la inversió vinculada al contracte.

Si es fa el rescat abans de l'horitzó temporal recomanat, augmentarà el risc de pèrdua de capital.

O adreça't a la teva oficina.