Qu'est-ce que l'Euribor ?

L'Euribor (Euro Interbank Offered Rate) correspond au taux d'intérêt auquel les banques de la zone euro se prêtent des fonds entre elles pour différentes échéances (une semaine, un mois, trois mois, six mois et un an). Ce taux d'intérêt sert de référence pour de nombreux produits financiers, notamment pour le calcul du coût des prêts hypothécaires.

Comment calculer l' Euribor?

Le calcul de l'Euribor repose sur les taux d'intérêt déclarés quotidiennement par un panel de banques de premier plan de la zone euro (actuellement 18 établissements financiers) auprès de l'European Money Markets Institute (EMMI). Les taux sont calculés sur la base des opérations interbancaires effectuées par les banques au cours de la journée, en excluant les valeurs les plus extrêmes (les 15 % les plus élevés et les 15 % les plus bas), afin d'obtenir une moyenne représentative reflétant le taux d'intérêt réel des prêts interbancaires dans la zone euro.

L'Euribor est étroitement lié aux décisions de la Banque centrale européenne (BCE). Entre octobre 2023 et décembre 2024, l'Euribor à douze mois (12M) est tombé de 4,1 % à 2,4 %, sous l'impulsion de la réduction de l'inflation dans la zone euro et des politiques plus restrictives de la BCE. La sensibilité de l'Euribor aux décisions de la BCE s'est également manifestée en janvier 2025, lorsqu'il a renoué avec la hausse pour atteindre 2,53%, sous l'effet du retour de l'inflation dans la zone euro et des pressions exercées sur la BCE afin de modérer la baisse des taux d'intérêt.

L'Euribor à 12 mois reflète, dans une certaine mesure, la moyenne anticipée des taux à court terme, notamment ceux fixés par la BCE, sur les douze mois à venir, majorée d'une prime tenant compte de facteurs tels que le risque de contrepartie estimé, le niveau de liquidité du système financier et l'incertitude liée à l'orientation de la politique monétaire.

Ainsi, les anticipations de hausses ou de baisses des taux directeurs de la BCE se traduisent par des variations correspondantes de l'Euribor, influençant directement le coût des financements accordés aux ménages et aux entreprises.

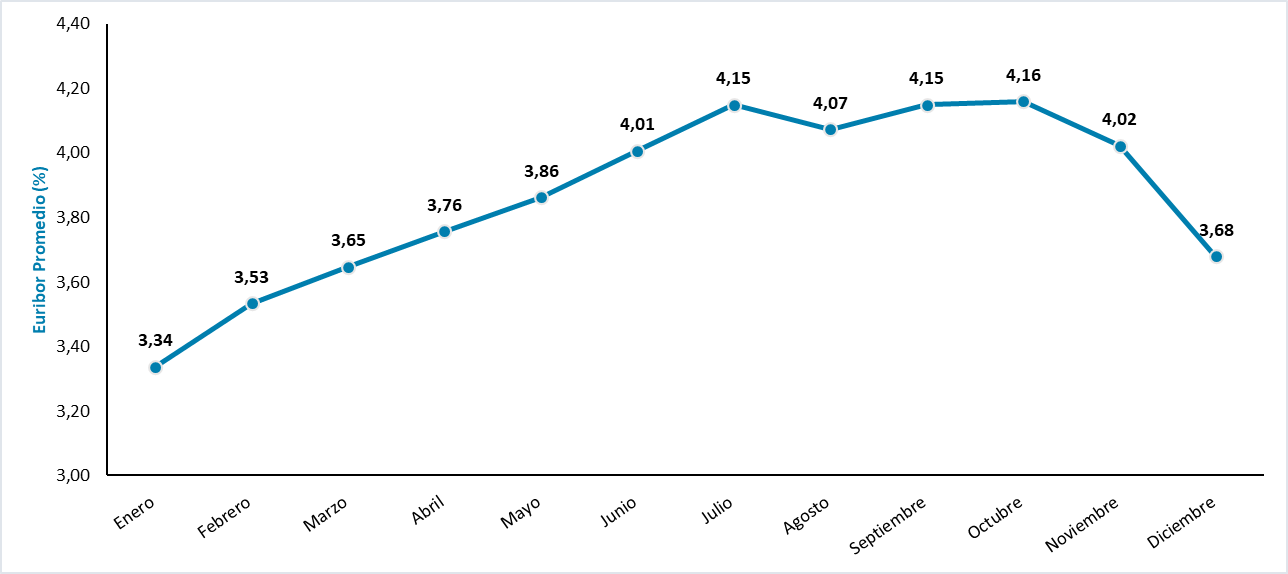

Évolution de l'Euribor en 2024

En 2024, l'Euribor a poursuivi la tendance amorcée en 2023. Bien qu'un léger rebond ait été observé au cours des premiers mois de l'année, atteignant 3,72 % en mars, le taux a finalement reculé pour s'établir à 2,44 % en décembre 2024. Ainsi, le taux est resté fluctuant entre 4 % y 2,5 % tout au long de l'année, marquant un recul par rapport au pic d'environ 4,2 % atteint fin 2023. Cette tendance reflète les efforts déployés par la BCE pour maîtriser l'inflation et ralentir la surchauffe de l'économie.