¿Qué es el euríbor?

El euríbor (Euro Interbank Offered Rate) es el tipo de interés al cual los bancos se prestan dinero entre sí en la zona euro a distintos plazos (una semana, un mes, tres meses, seis meses y un año). Este tipo de interés sirve de referencia para muchos productos financieros, en especial para el cálculo del precio de las hipotecas.

¿Cómo se calcula el euríbor?

Para calcular el euríbor se debe partir de las tasas de interés que un panel de bancos líderes en la zona euro (actualmente 18 entidades financieras) reportan al European Money Markets Institute (EMMI) cada día. Los tipos se calculan en función de las operaciones interbancarias realizadas por los bancos durante el día, excluyendo los valores más extremos (el 15% superior e inferior) para obtener un promedio representativo que refleje la tasa de interés real de los préstamos entre bancos en la eurozona.

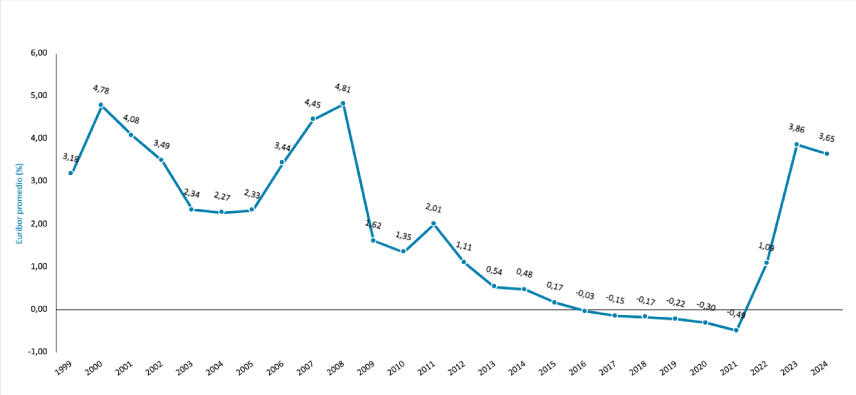

El euríbor es sensible a las decisiones del Banco Central Europeo (BCE). Entre octubre de 2023 y diciembre de 2024, el euríbor a doce meses (12M) descendió del 4,1% al 2,4%, impulsado por la reducción de la inflación en la zona euro y las políticas más restrictivas del BCE, que comenzaron a tener efectos. Otro ejemplo de la sensibilidad del euríbor a las decisiones del BCE lo apreciamos en enero de 2025, cuando comenzó a aumentar nuevamente, alcanzando el 2,53%, debido al retorno de la inflación en la zona euro y a la presión sobre el BCE para moderar las bajadas de tipos de interés.

En cierto modo, el euríbor 12M de hoy refleja el promedio al que se espera que estén los tipos a más corto plazo, como los del BCE, durante los próximos 12 meses (más una prima, que recoge elementos como el riesgo de contrapartida esperado, el nivel de liquidez del sistema financiero o la incertidumbre sobre la política monetaria).

Así, las expectativas de incrementos o recortes de tipos del BCE se traducen en aumentos o reducciones del euríbor y, por lo tanto, en un encarecimiento o abaratamiento de los préstamos a familias y empresas.

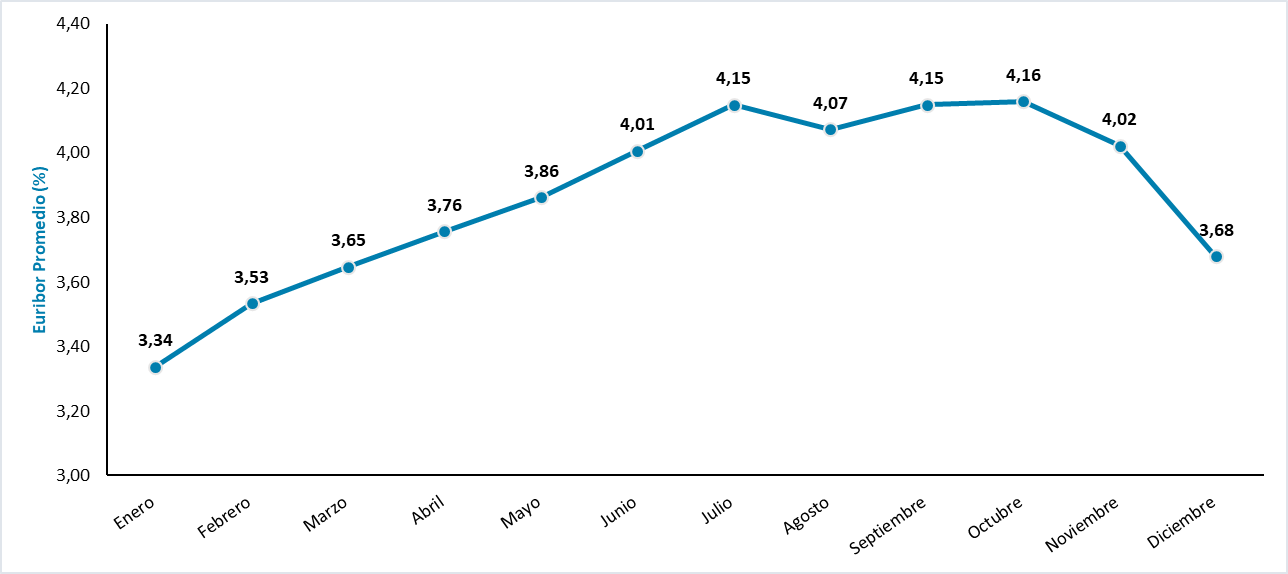

Evolución del euríbor durante 2024

En 2024, el euríbor continuó la tendencia iniciada en 2023. Aunque en los primeros meses del año hubo un ligero repunte hasta el 3,72% alcanzado en marzo, la tasa acabó descendiendo hasta el 2,44% registrado en diciembre de 2024. Por tanto, se mantuvo una fluctuación entre el 4 y 2,5% durante el año, lo que representa una bajada respecto al pico cercano al 4,2% de finales de 2023. Esta tendencia refleja los esfuerzos del BCE por controlar la inflación y enfriar la economía.