Publicidad de: incentivo de uso de la modalidad de pago fraccionado de tarjeta de crédito MyCard.

1. Tarjeta de crédito emitida por la entidad de pago híbrida CaixaBank Payments & Consumer, E.F.C., E.P., S.A.U. (“CPC”), con domicilio en la avenida de Manoteras n.º 20, Edificio París (28050 Madrid). CaixaBank, S.A. actúa como entidad agente de la emisora de la tarjeta. El sistema de protección de fondos de clientes usuarios de servicios de pago elegido por CPC es el depósito en una cuenta separada abierta en CaixaBank, S.A. Concesión de la tarjeta sujeta a la previa aprobación por parte de CPC. Puedes consultar los precios habitualmente aplicados a los servicios bancarios prestados con mayor frecuencia (Anejo 1) en: www.caixabank.es/tarifas.

2. Las tarjetas promocionadas son emitidas por la entidad de pago híbrida CaixaBank Payments & Consumer, E.F.C. E.P., S.A.U. (“CPC”), con domicilio en Avenida de Manoteras nº 20, Edificio París (28050 Madrid). CaixaBank, S.A., actúa como entidad agente de la emisora de la tarjeta. El sistema de protección de fondos de clientes usuarios de servicios de pago elegido por CPC es el depósito en una cuenta separada abierta en CaixaBank, S.A.

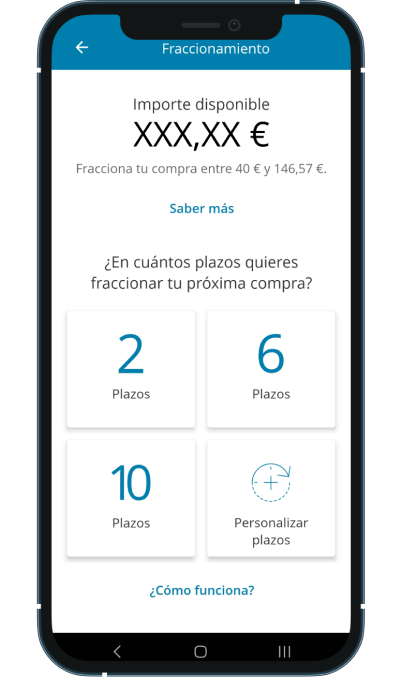

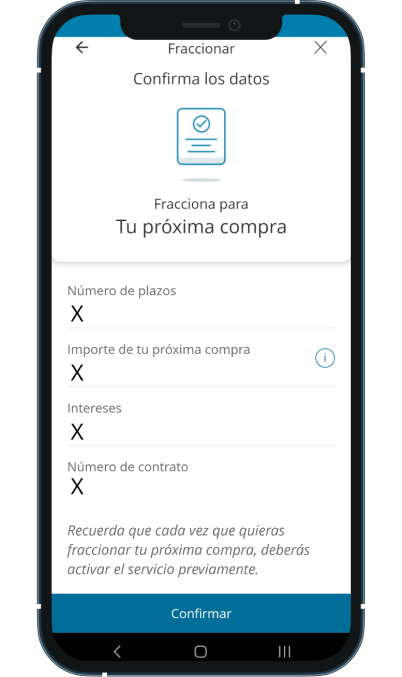

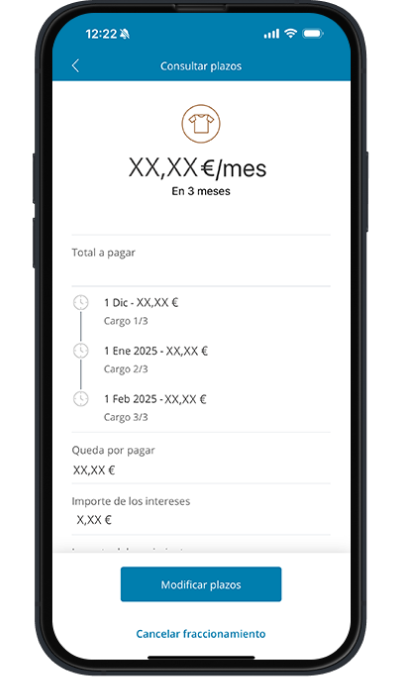

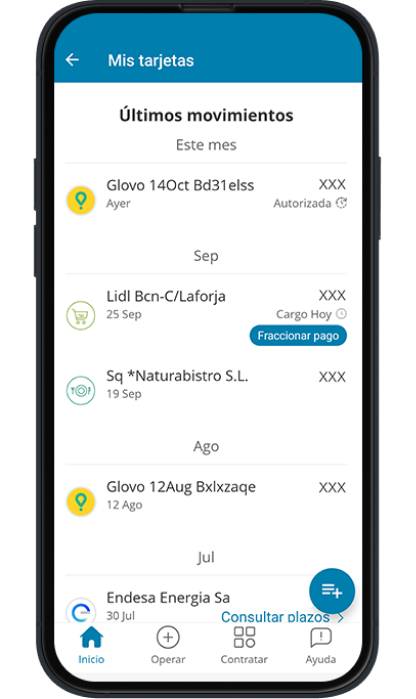

3. La modalidad de pago fraccionado consiste en pagar la compra en las cuotas que elijas (entre 2 y 12 desde 40€, y además para compras iguales o superiores a 600€, también 15, 18, 21 y 24 cuotas). El importe mínimo de la compra es de 40€ y el máximo es el importe disponible hasta el límite de crédito de tu tarjeta. Ejemplo de fraccionamiento activado antes de la compra (sin mes de carencia). Plazos entre 2 y 12 meses y 15, 18, 21 y 24 meses. Ejemplo representativo calculado para una compra de 1.500 € (importe total del crédito) fraccionada con la tarjeta a 12 meses: TAE 22,42 %. TIN 20,40 %. Importe total adeudado: 1.670,88 €. Coste total del crédito (pago de intereses): 170,88 €. Importe de las cuotas mensuales: 12 cuotas de 139,24 €. Sistema de amortización francés. Para el fraccionamiento con carencia después de la compra, plazos entre 3 y 13 meses y 16, 19, 22 y 25 meses. Ejemplo de fraccionamiento realizado después de la compra (con un mes de carencia): ejemplo representativo calculado para una compra de 1.500 € (importe total del crédito) fraccionada con la tarjeta a 13 meses, 12 cuotas, con un mes de carencia total (capital e intereses) con acumulación de interés al capital TAE 22,42 %. TIN 20,40 %. Importe total adeudado: 1.699,26 €. Coste total del crédito (pago de intereses): 199,26 €. Importe de las cuotas mensuales: 11 cuotas de 141,61 € y 1 última cuota de 141,55 €. Sistema de amortización francés.

4. La modalidad de pago fraccionado consiste en pagar la compra en las cuotas que elijas (3, 6, 9 o 12 cuotas mensuales) para compras a partir de 40 € (o en 15, 18, 21 y 24 cuotas mensuales en compras de 600 € o más). Te recomendamos que consultes en tu contrato las condiciones de uso de dicha modalidad. El importe mínimo de la compra es de 40 € y el máximo es el importe disponible hasta el límite de crédito de tu tarjeta. Plazos 4, 7, 10 meses o 13 y 16, 19, 22 y 25 meses. Ejemplo de fraccionamiento realizado (con un mes de carencia). Ejemplo representativo calculado para una compra de 1.500 € (importe total del crédito) fraccionada con la tarjeta a 13 meses, 12 cuotas, con un mes de carencia total (capital e intereses) con acumulación de interés al capital TAE 22,42 %. TIN 20,40 %. Importe total adeudado:1.699,26 €. Coste total del crédito (pago de intereses): 199,26 €. Importe de las cuotas mensuales: 11 cuotas de 141,61 € y 1 última cuota de 141,55 €. Sistema de amortización francés.

NRI: 7447-2024/09542